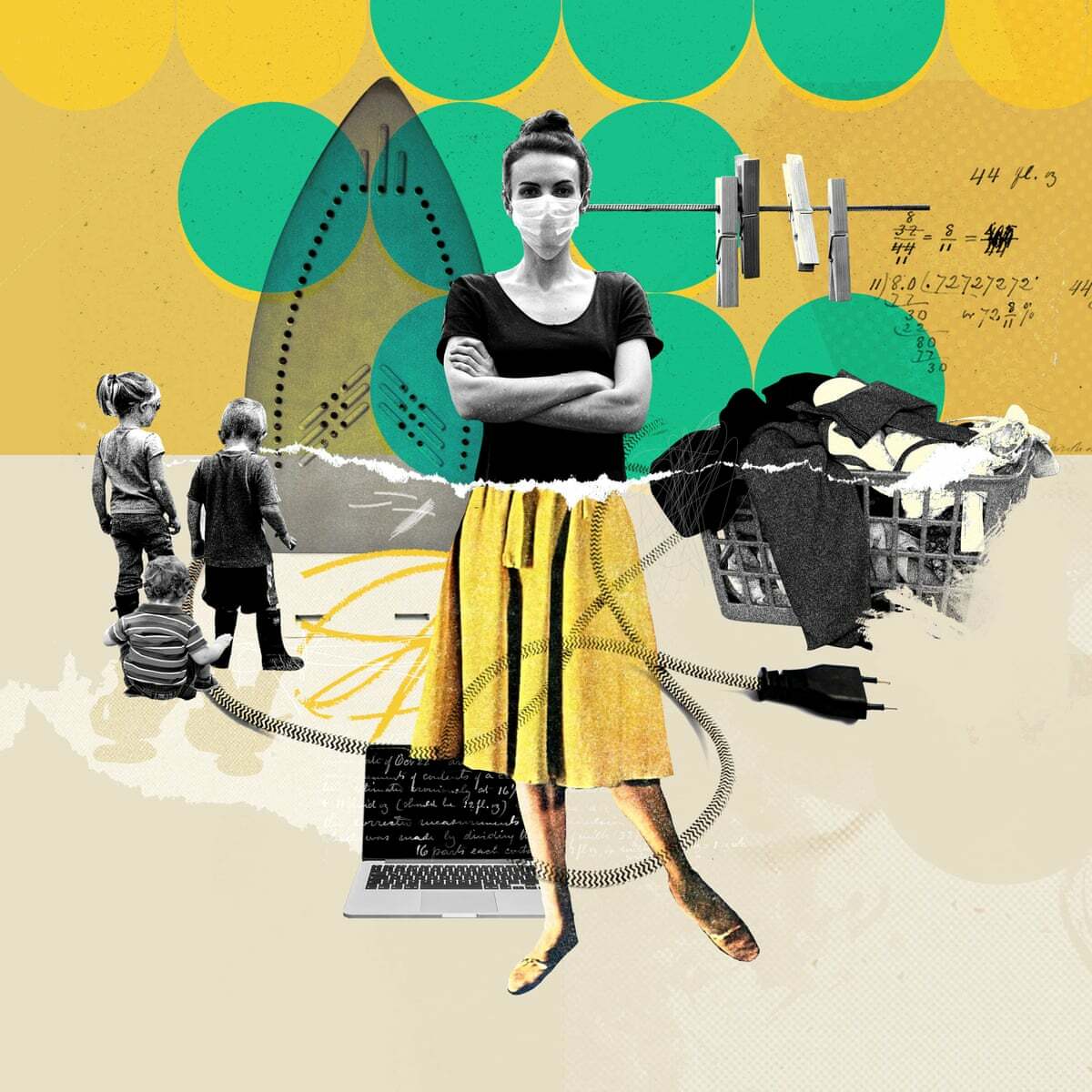

Borçluluk, kadınları evlere ve işyerlerine mahkûm eden bir hapishaneye dönüşüyor.

“İcralık da olsam gerçekten çok tedirgin olmam… Bu da artık, bir şey çünkü. Herkesin başına gelen olaylardan bir tanesi; rutin bir olay. Yani herkes borçlu.” Bunlar bir kadının, Türkiye’deki yirmi beş milyon kredi borçlusundan birinin, sözleri. Bugünkü yaygınlığının aksine, tüketici kredileri ve kredi kartları 2000’li yılların başına kadar toplumun çok küçük bir kesimine hitap ediyordu.

Peki, ne oldu da borçluluk “rutin bir olay” hâline geldi? Bu noktada iki temel dönüşüm ön plana çıkıyor. Birincisi, finansallaşma süreci. Sıcak para diye tabir edilen kısa dönemli sermaye girişleri yalnızca dış borcun değil kredinin de finansmanında etkili oldu. Tüketici kredilerinin ucuzlaması ve birtakım kurumsal düzenlemeler neticesinde, hanehalkı bankalar için en cazip müşteri kitlesi olmaya başladı. Kredi genişlemesi, aynı zamanda, reel ücretlerin istikrarlı düşüşü karşısında iç talebi dengeleyerek harcamaya dayalı suni bir ekonomik büyüme yaratmanın anahtarlarından biriydi. AKP’nin erken dönemlerindeki “ekonomik büyüme” rekorlarının sırrı da “harcama”ya dayanıyordu. İkinci ve paralel bir diğer dönüşüm ise hanehalkını bankalara sürükleyen eşitsizlik süreçleridir. Hatta bazı yazarlar bu süreçlerin politik yönüne vurgu yapar ve iktidarın siyasi riskleri baskılamak adına bir taraftan sosyal yardım programları diğer taraftan borçlandırma üzerine kurulu bir eşitsizlik yönetimi modeli benimsediğini iddia eder.[1] Hâlihazırda, borçluluk ve güvencesiz istihdam birbirini besleyerek ilerlemekte ve bu durum, işçi sınıfının denetimini sağlayan bir başka mekanizma olmaktadır.[2]

Resmi veriler, hanehalkı borcunun Türkiye’de hangi boyutlara vardığını ortaya koyuyor. Hanehalkı harcanabilir gelire göre 2002 yılında yüzde 4,7 olan borçluluk oranı, 2013’te en yüksek seviyesine, yüzde 55,2’ye ulaştı.[3] Aynı yılda, geliri 2000 lira ve altı olan gruplar, borçlu kesimin yüzde 60’ını oluşturuyordu ve toplam borç içindeki payları yüzde 45 seviyesindeydi.[4] Elbette, yabancı sermayeye bağımlılığın arttığı, faiz müdahalesinin zorlaştığı ve ekonomik krizlerin süreklilik kazandığı bu dönemde, borçlandırma stratejisini içeren bir sınıf politikası sürdürülebilir olmaktan hızla uzaklaşmaktadır. Her halükârda, bahsettiğim iki temel dönüşümden bize kalan, pandemi döneminde 800 milyar liraya ulaşan, hanehalkı borç yüküdür.

Hanehalkı borçluluğu çoğunlukla “hane” sınırları dışında tartışılan bir mesele olmuştur. Bu yazıda, İstanbul ve Atina’da borçlu hanelerden onlarca kadınla yaptığım görüşmelerden yola çıkarak borçlu hanenin “içindeki” süreçlere dikkat çekmek istiyorum. Bu konuyu özellikle Türkiye bağlamında ele alacağım çünkü burası, borçluluk ve cinsiyete dayalı eşitsizlik eğilimlerinin özgün biçimlerde eklemlendiği bir toplumsal yapıya işaret ediyor.[5] Türkiye’de erkeklerin yüzde 83’ünün, kadınların ise yalnızca yüzde 54’ünün banka hesabı var.[6] Türkiye, bu oranlarla, ankete katılan 144 ülke içinde cinsiyete dayalı finansal erişim açığının en fazla olduğu ülke. Daha ilginci, banka hesabı olmayan kadınların yüzde 72’si bunun sebebini “ailede başka birinin banka hesabı olmasına” bağlıyor.[7] Bahsi geçen “başka birinin” erkek olduğu varsayımını yapmak güç olmasa gerek. Kadınların, özellikle “ev hanımları”nın, finansal erişim eylem planlarının en önemli hedef kitlelerinden biri olmasına rağmen bu alandaki çabalar, tahmin edebileceğimiz sebeplerden, istenilen sonucu vermiyor.

Neredeyse yarısının banka hesabı bile bulunmazken kadınların borç yükünden nasıl bahsedebiliriz? İşte tam da bu noktada, borçlu haneye bir de hanenin içinden bakmanın gerekliliği ortaya çıkıyor. Bunu yaparken, feministlerin sıklıkla vurguladığı toplumsal yeniden üretim mevzusunu açmak gerekir. Bu kavram, var olabilmenin maddi ve manevi koşullarının topyekûn ve mütemadi oluşmasına tekabül eder.[8] Diğer bir ifadeyle, toplumsal yeniden üretim üç temel sürece dayanır: biyolojik yeniden üretim (anneliğin toplumsal inşası dâhil); emek gücünün yeniden üretimi (beslenme, eğitim, sağlık vb. kaynak ve koşullar dâhil); tedarik ve bakım ihtiyaçlarının yeniden üretimi (özel ve/veya kamusal hizmetler dâhil).[9] Son dönemlerde feminist yazarlar, borçluluk ve toplumsal yeniden üretim arasındaki ilişkiye dikkat çekiyor ve bu ilişkinin toplumsal cinsiyet ekseninde geliştiğini ortaya koyuyor.[10] Şöyle ki, emeğin güvencesizleştirilmesi ve refah uygulamalarının zayıflamasıyla toplumsal yeniden üretim emeği kadınlara, bu yükün artan maliyeti ise kredi mekanizmalarına transfer ediliyor. Yani burada sözü edilen durum, bir taraftan toplumsal yeniden üretimin finansallaşması diğer taraftan bu emeği karşılamakla mükellef kılınan kadınların artan borç yükü. Örneğin batı ülkelerinin kredi piyasalarına odaklanan çalışmalar, pek çok kadının ailenin temel ihtiyaçları için borçlandığını, borçlanırken yüksek faiz oranlarına maruz kaldığını ve bu sebeplerle gelir kaybı, yoksulluk ve haciz gibi risklerle daha fazla karşılaştığını ortaya çıkarmıştır.[11]

Toplumsal cinsiyet ekseninde gelişen borçluluk ve toplumsal yeniden üretim ilişkisi, Türkiye örneğinde özgün şekillerde açığa çıkıyor. Son dönemlerde, kamusal hizmetlerin metalaştırılması ve emek piyasasını esnekleştirme çabalarının yanında bakım emeğini kadına yükleyen aile merkezci sosyal politikaların da hız kazandığını görüyoruz.[12] İktidarın benimsediği bu neoliberal/muhafazakâr patriarkal rejim, kadınları hem esnek çalışma biçimlerine hem de baskın toplumsal cinsiyet rollerine eş zamanlı sürüklemeye devam ediyor.[13] Bu durum, kadınları formel güvenceli istihdamdan alıkoyan çok katmanlı eşitsizlikleri daha da keskinleştiriyor. Hâlihazırda, kadınların yalnızca üçte biri işgücüne katılıyor, işgücüne dâhil olmayanların ise yaklaşık yüzde 60’ı ev ve bakım işleriyle meşgul oldukları için katılamıyor ve üstelik çalışanların da yüzde 40’ı kayıt dışı istihdam ediliyor.[14] Bunlara ek olarak, yaptığım görüşmeler, kadınların şahsen borçlu olmadığı durumda dahi borçluluk ilişkisine dâhil olduğunu gösteriyor. Zira yalnızca borç değil borçluluk da toplumsal cinsiyet ilişkileri içinde şekilleniyor. Borç, toplumsal yeniden üretimin artan maliyetini karşılamak için kullanılırken borçluluk, bu maliyetin asgari düzeye indirilmesini gerektiren bir yönetimi ve bunun aileye getirdiği olumsuzlukları dengeleme yükünü beraberinde getiriyor. Yani borçluluk bir taraftan borçlara diğer taraftan borçlu aileye yönelik iki yönlü bir “bakım” gerektiriyor. Bu bakım emeğinin içeriğini ise genellikle ödemelerin ve harcamaların takibi, ev içi tasarruf stratejileri, bütçeye katkı amaçlı enformel işler, fazla mesai çalışma ve finansal yükün aile üyelerine daha az yansıması için devreye giren duygusal emek oluşturuyor. Kadınlar, kendilerine atfedilen annelik ve eşlik rollerinin bir parçası olarak bahsi geçen iş yükünün duruma göre bir kısmını veya tümünü üstleniyorlar. Üstelik ev içi sorumlulukları yüzünden formel istihdama katılamayan birçok kadın, ev veya mahalleri sınırları içinde ücretli çocuk bakımı dâhil olmak üzere çeşitli enformel işlere girişiyor ve bu şekilde borç taksitlerini tamamlamaya çalışıyor. Yani toplumsal yeniden üretim maliyetini karşılamak için alınan borçlar, yine toplumsal yeniden üretim emeğinden karşılanıyor veya karşılanmaya çalışılıyor.

Bahsettiğim şekilde, borcun ve borçlu hanenin yönetimi toplumsal yeniden üretim emeğine eklemlenerek bu emeğin içeriğini değiştiriyor. Aslında yalnızca içeriğini değil iş bölümünü de etkiliyor. Olağan durumlarda genellikle paranın idaresi kadınlarda, kontrolü ise erkeklerde olur. Yani kadınlar, erkeklerin gelirine nadiren erişebilir ve bu gelirin nasıl kullanılacağına dair kararlara çoğunlukla dâhil edilmez. Yalnız, borç yüküyle beraber finansal sorumluluklar zorlaşır; daha hızlı ve planlı hareket etme zorunluluğu doğar. Borç ilişkisi zaten en temel düzeyde, borçlunun öz disiplinine dayanır ve bu anlamda düzenli ve sorumluluk sahibi öznelere ihtiyaç duyar. Borçlu hane içinden baktığımızda, bir yandan paranın yönetimi ve kontrolü zorlaşıyor diğer yandan bunları yürütecek titizlikte olduğu varsayılan kişiye ihtiyaç artıyor. Sadece erkeğin geliri olduğu durumda, kadın zaten yönetim işlerini olduğundan daha fazla üstleniyor. Yalnız, kadının gelirinin olduğu ve erkeğin düzenli çalışmadığı durumda, kadın hem yönetimi hem de kontrolü üzerine alıyor. Yani kadının hane içi parasal konularda söz sahibi olması erkeğin “ekmeği kazanan” statüsünün sarsılmasıyla mümkün oluyor. Örneğin eşinin düzenli geliri olmayan ve kendisi de asgari ücretle çalışan bir kadın, evin finansal iş bölümünü şöyle özetliyor: “Ben hallediyorum, ben karar veriyorum, ben düşünüyorum, ben ödüyorum.” Buna ilaveten, “banka benim önceliğimdir, maaşımı aldığım zaman ilk önce bankayı öderim” de diyordu. Yani hem borcun hem de borçlu hanenin “bakımını” ve “sorumluluğunu”, eşinin geride durmasının da etkisiyle, ancak kendisi üstlenebiliyordu. Aslında böyle durumlarda hanenin finansal iş bölümü erkek egemen bir durumdan kadının daha fazla rol aldığı bir duruma gidiyor. Elbette, zor zamanlarda kadınlara paslanan işleri açıklarken “güçlenme” gibi kavramlara başvurmak mümkün değil. Burada dikkat etmemiz gereken husus, cinsiyete dayalı iş bölümünün hangi koşullarda değiştiğidir.

Artan finansal sorumlulukların ve bunların eşitsiz paylaşımının kadınlar için ağır bir bedeli var. Borçluluk, kadınları evlere ve işyerlerine mahkûm eden bir hapishaneye dönüşüyor. Ödemeler yalnızca para değil vakit de talep ediyor. Bu talepler nihayetinde bedensel bir tahakküm oluşturuyor. Görüştüğüm kadınların hemen hepsi stres, depresyon, kaygı bozukluğu ve kendine yabancılaşma gibi sorunlardan bahsettiler. Örneğin “borçlar hayatınızda en fazla neyi etkiledi?” sorusuna “kendimi” yanıtını veren bir kadın şöyle devam ediyor: “Bazen diyorum kendi kendime, hani doktor değilim ama, acaba diyorum, psikolojim iyi değil mi. Bazen gerçekten, eve giriyorum, kimseyle konuşmak görüşmek istemiyorum, oturuyorum sadece.” Sürekli borçlarını düşündüğünü söyleyen bir başka kadın da sosyal ortamlardan neden kaçındığını şöyle anlatıyor: “Dışarı çıkmak istemiyorum çünkü kafa hep onlarla meşgul. Gittiğimden geldiğimden bir şey anlamıyorum, kalabalık sanki üstüme geliyor. Eziyet gibi geliyor yani.” Kadınlar bunları ifade ederken hem ağlamaklıydılar hem de hislerini paylaşabilmenin anlık bir rahatlaması içinde. Öyle ki birçoğu, mülakatların onlara “terapi” gibi geldiğini söyledi. Omuzlarındaki ve bedenlerindeki yüke rağmen, kadınların gelecek beklentileri “borçlarım biter bitmez…” ifadesiyle başlayıp “daha yapılacak şeyler var; borçsuz, sade bir maaşla hiçbir şey yapamıyoruz” şeklinde sona eriyordu.

Sonuç olarak, toplumsal yeniden üretimin idamesi için alınan borçların toplumsal yeniden üretimin kendisine karşı tehdit oluşturduğunu ve bu tehdidin kadınlar için daha tehlikeli boyutlarda olduğunu görüyoruz. Bu noktada, borç ve toplumsal yeniden üretim arasında kapitalizmin temel çelişkisine paralel bir ilişki açığa çıkıyor. Borç, emeğin ekonomik ve sosyal varlığı için bir araç vasfına bürünürken tam da bu varlığı zedeleyen bir etmene dönüşüyor. Şunu da eklemek isterim ki elbette erkekler borç yükünden etkilenmiyor değiller. Yalnız, kadınların üretim ve toplumsal yeniden üretim ilişkilerinde konumlandırıldığı yer, onları borçluluk karşında başka türlü eşitsizliklere maruz bırakıyor.

[1] Ü. Akçay (2018) Neoliberal Populism in Turkey and Its Crisis, Working Paper, No. 100/2018, Hochschule für Wirtschaft und Recht Berlin, Institute for International Political Economy, Berlin. Y. Karahanoğulları (2012) Neo-liberal Popülizm: 2002-2010 Kamu Maliyesi, Finans, Dış Ticaret Dengesi ve Siyaset. Toplum ve Bilim, 123, 116-145.

[2] E. Karaçimen (2015) Interlinkages between Credit, Debt and the Labour Market: Evidence from Turkey. Cambridge Journal of Economics, 39, 3, 751-767.

[3] Merkez Bankası Finansal İstikrar Raporlarının çeşitli sayılarından derlenmiştir.

[4] Merkez Bankası Finansal İstikrar Raporu, Mayıs 2013, Sayı 16, 30.

[5] Borç yükünün Türkiye’de kadınların ücretli ve ücretsiz emeğe katılım süreçlerini nasıl etkilediğini ve bunun ailevi roller üzerinden ne tür deneyimler yarattığını şu yazıda daha detaylı ele alıyorum: P. Kılınçarslan (2020) Gündelik Deneyimler Üzerinden Türkiye’de Kadın Emeği ve Borçluluk, Praksis, 53, 39-66.

[6] Global Findex 2017 yılı veri seti, https://globalfindex.worldbank.org/

[7] A. Demirgüç-Kunt, L. Klapper, D. Singer, S. Ansar, ve J. Hess (2018) The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. The World Bank.

[8] Toplumsal yeniden üretim, feministlerin üzerinde çokça durduğu ve bir o kadar da tartıştığı bir kavramdır. Konuya ilişkin kuramsal ve tarihsel değerlendirmeler için güncel kaynaklar: M. Yaman (2020) Toplumsal Yeniden Üretim: Birleşik Bir “Feminist” Teori? Praksis, 53, 9-37. G. Acar Savran (2020) Bakım/toplumsal yeniden üretim krizi ve ötesi, Çatlak Zemin, https://catlakzemin.com/bakim-toplumsal-yeniden-uretim-krizi-ve-otesi/#_ednref2

[9] I. Bakker ve S. Gill (2003) Power, Production and Social Reproduction: Human In/security in the Global Political Economy. New York: Palgrave Macmillan.

[10] A. Roberts (2016) “Household Debt and the Financialization of Social Reproduction: Theorizing the UK Housing and Hunger Crises,” S. Soederberg (der.) Risking Capitalism (Research in Political Economy, Vol. 31) Emerald Group.

[11] G. Dymski, J. Hernandez ve L. Mohanty (2013) Race, Gender, Power and the US Subprime Mortgage and Foreclosure Crisis: A Meso Analysis, Feminist Economics, 19, 3, 124-151. G. LeBaron ve A. Roberts (2012) Confining Social Insecurity: Neoliberalism and the Rise of the 21st Century Debtors’ Prison, Politics and Gender, 8, 25-49. J. Montgomerie ve B. Young (2010) Home is Where the Hardship is: Gender and Wealth (Dis)Accumulation in the Subprime Boom. CRESC Working Paper, No 79.

[12] A. Buğra (2020) Politics of Social Policy in a Late Industrializing Country: The Case of Turkey. Development and Change, 51, 2, 442-462.

[13] S. Coşar ve M. Yeğenoğlu (2011) New Grounds for Patriarchy in Turkey? Gender Policy in the Age of AKP. South European Society and Politics, 16, 4, 555-573.

[14] TÜİK 2019 yılı verileridir.